Les évolutions dans le monde du paiement.

Depuis que l’argent a remplacé le troc, celui-ci a considérablement évolué, plusieurs types de moyens de paiements sont alors apparus et la cryptomonnaie est le dernier en date.

De nos jours, tous ces moyens de paiements coexistent et ils font partis du quotidien de tous. Bien sûr, on connait la monnaie fiduciaire (« matérielle », pour les pièces et les billets), mais aussi la monnaie scripturale (« immatérielle », elle se base un support physique pour des transactions dématérialisées), nous les utilisons chaque jour pour réaliser des achats que ce soit dans un établissement physique ou sur un site internet. Désormais, une autre catégorie a le vent en poupe, il s’agit de la monnaie cryptographique.

De la monnaie matérielle à la monnaie virtuelle

Il faut distinguer deux grandes catégories de monnaie :

La monnaie matérielle dite fiduciaire : une valeur affichée et connue de tous

Cette monnaie est « palpable », c’est-à-dire que l’on peut la toucher. Elle est matérialisée par les pièces et les billets dont la valeur propre valeur s’affiche ouvertement. En effet, la valeur d’un billet est imprimée sur celui-ci et la valeur d’une pièce est frappée (« gravée ») sur celle-ci. Chaque élément de monnaie matérielle permet donc à son porteur (personne qui détient la monnaie en question) de connaitre à tout moment, le montant dont il dispose à un instant T, 24h/24 et 7j/7 sans qu’une connexion internet soit requise.

Si le porteur devait vider le contenu de ses poches et le poser sur une table, toutes les personnes présentes dans la pièce qui verront cet argent pourraient déterminer le montant exact éparpillé sur la table. Lorsqu’on utilise une pièce ou un billet, personne ne peut en contester la valeur puisque celle-ci est officiellement inscrite dessus.

En effet, cette monnaie matérielle s’appuie sur la tradition. Comme tout le monde l’utilise, tout le monde sait ce qu’elle vaut et elle s’adosse surtout à la confiance générale accordée à ceux qui l’émettent. Personne ne remettra en cause la légitimité des établissements qui établissent cette monnaie. Elle est éditée par les BCN (Banques Centrales Nationales) et par la BCE (Banque Centrale Européenne). En France, c’est un des rôles de la Banque de France d’émettre les billets tandis que le rôle de la Monnaie de Paris est de frapper les pièces.

Cette confiance se construit grâce à plusieurs facteurs, d’abord, l’argent est généré par des institutions légitimes sous la gouvernance de l’Etat, puis il est « stocké » sur les comptes bancaires des déposants qui sont eux-mêmes sécurisés par les Banques, enfin les pièces tout comme les billets disposent de critères anti-fraude extrêmement poussés afin d’éviter la contrefaçon. Par conséquent, lorsqu’un porteur détient et utilise un billet ou une pièce, la personne qui en bénéficie, peut l’accepter en tout sérénité.

Grâce à ses facteurs sécurisants véhiculés par ce système de confiance, échanger des biens et des services contre de la monnaie fiduciaire est donc devenu une opération simple, sécurisée et incontournable.

Un geste tellement naturel, qu’une légende urbaine préconisait de toujours avoir sur soi, ses documents d’identité et de la monnaie (même en petite quantité) afin de ne pas être considéré comme une personne s’adonnant au vagabondage et être potentiellement redevable d’une amende.

Avec l’avènement de la monnaie immatérielle, on comprend que cette légende soit obsolète. Les habitudes de consommation ont tellement évolué qu’il devient de plus en plus rare d’avoir ne serait-ce que quelques centimes d’euro dans les poches. Mais alors comment fait-on pour payer ? Cette monnaie virtuelle ne nous déconnecte-t-elle pas de la réalité ? Comment savoir le montant que l’on peut dépenser à un instant T ?

La monnaie immatérielle ou scripturale : une valeur connue uniquement par le porteur et… sa banque

La monnaie scripturale est considérée comme immatérielle car elle n’est pas palpable. Comment peut-on dire qu’elle n’est pas tangible ? Parce que ma carte bancaire, mon chéquier voire mon téléphone portable, sont bien réels et peuvent facilement être toucher. Pour mieux comprendre cette notion de « tangibilité », nous allons reprendre l’exemple précédent, celui du porteur qui vide ses poches afin d’en déposer le contenu sur une table. Dès qu’il s’agit de monnaie fiduciaire, on a vu qu’il est facile de calculer le montant correspondant aux billets et aux pièces alors exposés. Mais maintenant, si ces mêmes poches ne contiennent qu’une carte bancaire et/ou un téléphone portable, il est impossible de connaitre la valeur associée à ces supports. Seul le porteur et sa banque connaissent les montants sur son compte bancaire et donc ce qu’il peut réellement dépenser. Dans ce cas précis, le support : la carte, le téléphone portable, le carnet de chèques, sont bien visibles, ils peuvent effectivement être touchés mais le montant alloué à ces moyens de paiement est totalement « invisible » aux yeux de tous.

Cette monnaie immatérielle, est devenue notre norme. Elle est utilisée tous les jours et a complètement remplacée les pièces et les billets. La carte bancaire a connu un très bel essor, à tel point qu’il est désormais inconcevable de se déplacer sans elle. Enfin presque parce qu’une autre tendance ou plutôt une évolution se dessine, celle des « Wallets ». Ces applications qui font office de portefeuilles permettent à chaque porteur de stocker ses cartes bancaires, ses cartes de fidélité voire ses cartes d’abonnements (exemple, la carte de cinéma). Ces applications offrent également la possibilité de payer en sans contact sur tous les terminaux de paiement équipés du logiciel NFC en totale confiance grâce à la biométrie ou la reconnaissance faciale.

Et pourtant, cet incontournable petit bout de plastique rectangulaire est en passe d’être remplacé par son homologue numérique. Chaque banque propose désormais une version digitale de leur carte bancaire. Ceci n’est plus uniquement l’apanage des Néo-banques, ou des banques en ligne. Les banques institutionnelles proposent aussi ce service. Celui-ci apporte une tranquillité d’esprit et un gain de temps au porteur. En effet, quel est l’objet qui vous accompagne dans votre quotidien jour après jour, celui qui partage votre vie, celui à qui vous confiez, vos photos, vos mots de passe, vos conversations et que vous avez perpétuellement à portée de mains ? Votre smartphone bien entendu !

Les applications Wallet embarquées dans votre smartphone offrent la sérénité d’oublier son porte-monnaie à la maison sans se sentir démuni. Aujourd’hui, il est extrêmement rare de sortir sans son téléphone portable, il est donc évident que le moyen de paiement le plus utilisé soit désormais proposé sous un format accessible depuis le téléphone portable. C’est possible depuis l’application de la banque ou via l’application Wallet telle que l’application « cartes » sur iOS. Ainsi, vous avez toujours votre moyen de paiement sur vous. Cette évolution facilite les transactions (achats, remboursements…). Et la technologie du sans contact associée à la reconnaissance faciale sont des outils qui sont aussi rassurants que sécurisants. Mais avant d’arriver à tel niveau de confiance, il y a fallu parcourir un long chemin.

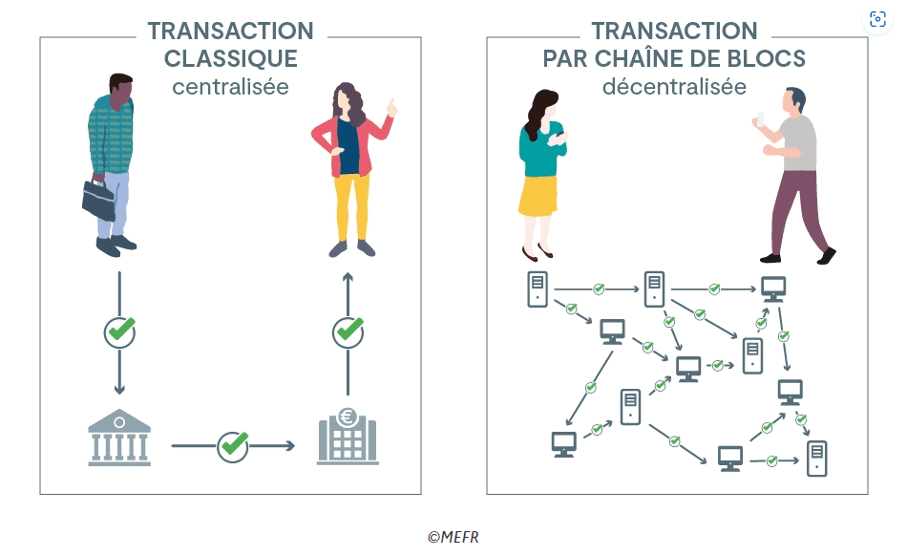

Si la confiance a plus ou moins été facilement accordée des transactions en boutiques physiques, cela n’a pas toujours été le cas pour les transactions virtuelles effectuées sur les sites internet. Au démarrage de l’internet grand public, les clients qui payaient sur les sites web via leur carte bancaire n’étaient pas légion. Les banques ont dû développer des trésors de créativité pour générer la confiance qui allait permettre au porteur de se libérer de ses peurs liées à la fraude. C’est à cette période qu’un autre type de monnaie est apparue. Sa valeur était totalement insignifiante à son démarrage mais depuis quelques années celle-ci connait une fulgurante ascension. Son mode de fonctionnement est certainement la cause de cet engouement. Grâce à son système de sécurisation par blockchain, aucune fraude n’est possible lors des transactions.

D’ailleurs sa valeur a tellement augmenté qu’à ce jour, de nombreuses personnes plus ou moins aguerries souhaitent en posséder afin de protéger leur patrimoine ou de faire des transactions dîtes basiques. Cette monnaie virtuelle totalement décorrélée des banques institutionnelles est, ce qu’on appelle la « cryptomonnaie ». Le précurseur qui détient la plupart du marché est le Bitcoin.

La cryptomonnaie ou la monnaie cryptographique entièrement sécurisée

L’aventure commence en 2008. A l’époque, le principe n’était relayé que par les « geeks » ou les « afficionados ». Il fallait vraiment être visionnaire pour imaginer que cette monnaie puisse avoir un réel avenir. Car à l’époque, il existait 2 freins majeurs :

- La confiance financière constituait le premier frein : il en fallait une sacrée dose pour investir de l’argent dans cette toute nouvelle monnaie entièrement indépendante et décentralisée qui n’avait aucun lien avec les banques traditionnelles et dont personne ne connaissait l’utilité ni même l’avenir.

- Le second blocage était plutôt lié aux limites techniques, obtenir des Bitcoins relevait du parcours du combattant.

Clairement, en ce qui concerne le premier frein lié à l’investissement monétaire, on peut considérer que ce risque était plutôt minime puisque dans ses premières années, la valeur du Bitcoin dépassait rarement 1€. C’était le moment idéal de faire son stock !

En revanche, le frein technique était bien réel, car la gestion de sauvegarde des bitcoins était plutôt fastidieuse et réclamait des mots de passe interminables pour éviter toute fraude. Heureusement cela a bien changé.

Cold Wallet ou la méthode la plus sécurisée de stockage de crypto

Pour acquérir un jeton (= un bitcoin), vous devez avoir un code (= une garantie). Ce code a une structure alphanumérique complexe et se compose de 2 parties :

- Clé Publique = Identifiant qui contient 50 caractères

- Clé Privée = Mot de passe qui regroupe 24 mots de 4 à 6 lettres

Ce type de process est ce qu’on appelle un « Cold Wallet », dans le sens où il n’est pas relié à un site internet qui connait votre nombre de jetons et leur valeur.

La clé publique, peut-être imaginée comme un IBAN, c’est votre identification utilisable pour recevoir des bitcoins. Un peu comme votre compte bancaire lorsque vous recevez un virement. La personne connait votre IBAN et peut vous transmettre de l’argent mais elle ne connait pas votre mot de passe qui lui permettrait d’accéder directement à vos comptes bancaires et de pouvoir les utiliser.

La clé privée, elle c’est votre mot de passe, elle ne peut être connue que de vous. C’est elle qui vous ouvre vos accès et vous permet d’envoyer de Bitcoins.

Vous connaissez ces deux éléments, votre clé publique et votre clé privée. Et pour les conserver vous avez plusieurs possibilités, les noter sur un carnet papier, les enregistrer dans un disque dur externe ou une clé USB. Cette manière de sécuriser l’accès aux Bitcoins est le rempart le plus puissant contre le piratage, car les clés ne sont pas stockées en ligne. Disons que c’est tout le contraire des mots de passe sauvegardés sur votre navigateur internet afin de ne pas les oublier. Vous êtes la seule personne a assuré de la « sécurisation » de ces codes. Vous et uniquement vous, avez accès à ces informations. Il n’y a donc aucune possibilité de les récupérer en cas de perte ou d’oubli.

Hot Wallet, un stockage plus intuitif et plus simple

De nos jours, les sociétés d’exchange ont révolutionné cette partie. En effet, ses sociétés stockent vos cryptomonnaies en toute sécurité. On peut également, acheter des cryptomonnaies au sein de ces sociétés d’exchange. Disons que ces sociétés sont comme des coffres-forts en ligne. Elles sont donc appelées « Hot Wallet » puisque toutes vos informations liées à vos cryptomonnaies sont directement accessibles sur leur site internet de manière sécurisée et cryptée. Vous seul connaissez vos accès cependant, en cas de perte, il est possible d’obtenir un nouvel accès à votre portail regroupant vos cryptomonnaies. Ce qui n’est pas possible avec un Cold Wallet.

Un écosystème s’ouvre pour faciliter l’utilisation des cryptos dans la vie de tous les jours

De vrais atouts

Une monnaie accessible à tous

Quand on voit la valeur du Bitcoin, on imagine bien qu’acheter un Bitcoin des milliers d’euros n’est pas envisageable par tout le monde. Mais il est possible d’acheter du Bitcoin en petite partie, si vous souhaitez investir quelques euros, c’est tout à fait possible sans voir à payer un Bitcoin entier (dont la valeur dépasse désormais des milliers d’euros). Ceci est rassurant car même de petits porteurs peuvent en acquérir.

Un coffre-fort sécurisé

La sauvegarde sur le « cloud » des Hot Wallet est un autre atout. Tant que vous utilisez une société d’exchange qui a pignon sur rue, celle-ci va conserver en toute sécurité vos cryptomonnaies et vous pourrez savoir à tout instant la quantité que vous possédez et le montant qui y correspond. Le principe est un peu le même que celui de votre espace client qui vous permet de consulter votre compte bancaire mais dans ce cas, il est dédié aux cryptos.

Une utilisation qui se démocratise

Les entreprises proposent des services ou des produits qui peuvent être achetés contre des portions de cryptos. Just Eat, Tesla, Dominos et bien d’autres permettent à leurs clients de s’offrir des services ou des biens contre du Bitcoin. Pour réaliser ces paiements, il faut respecter quelques conditions :

- Le commerçant doit avoir activer l’option sur son logiciel de caisse afin que le QR code de paiement puisse s’afficher sur le PinPad du terminal. Grâce à cette option, le commerçant pourra sélectionner le mode de paiement soit euros, soit Bitcoin, il pourra également indiquer le montant attendu et enfin générer le QR code nécessaire au paiement.

- De son côté, le porteur doit avoir l’application Wallet de sa société d’exchange sur son smartphone. Ainsi, lorsqu’il scannera le QR code avec son Wallet l’application choisira automatiquement le Bitcoin pour faire le paiement.

La conversion Bitcoin-Euros (ou une autre monnaie) est réalisée en temps réel, ainsi le porteur sera débité en Bitcoin tandis que du côté du commerçant, ce sera la monnaie choisie qui sera créditée. Ces transactions sont fermes et définitives, il n’est donc pas possible de les répudier ultérieurement, ce qui constitue un atout supplémentaire pour les commerçants.

Le dernier né

Enfin, une nouvelle tendance mondiale s’inspire des cryptomonnaies mais cette fois-ci, cette monnaie cryptographique sera émise par les banques centrales elles-mêmes. On parle de crypto 2.0. En Europe, cette crypto UMU (Unité Monétaire Universelle) se nomme « Unicoin ». Elle est toute nouvelle et va certainement ouvrir de nouveaux horizons.